| 사례집 p 12쪽 7번문제 + 지식형 문제집 48p | |

|

|

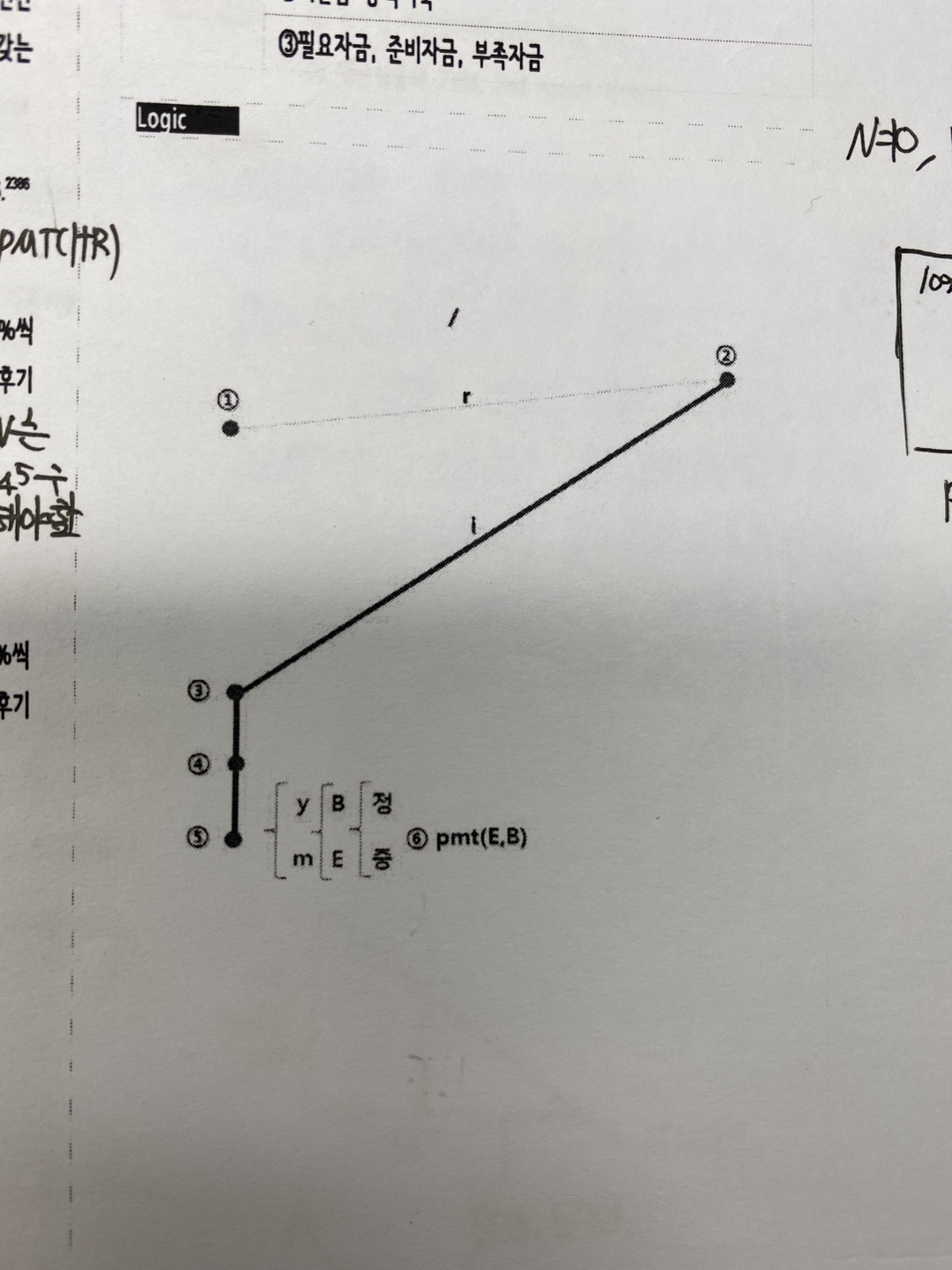

| (1)사진에 나와있는 로직으로 풀려고합니다. 해설지에 보면 PMT(E) = 6,000/ 1.03 N = 20 I = 4/1.03 cpt PV = 79,9898.98 ---> 사진 동그라미 3번 PV = 79989.98 N = 20 I =7 cpt FV = 309,535.98 ---> 사진 동그라미 2번 FV= 309,535.98 N = 20 I = 3 CPT PV = 171,382.57 ----> 사진 동그라미 1번 즉 현재물가기준 가치를 구하라해서 3->2->1로 가는 과정을 통해 171,382.57이 나오는 것으로 해설지에 보면 나와있습니다. 하지만, 여기서 의문이 드는 것은 처음에 PMT(E) = 6,000/ 1.03 N = 20 I = 4/1.03 cpt PV = 79,9898.98 이 값을 구한 값이 동그라미 3번인데 다르게 생각하면 3번또한 현재물가기준 가치로 필요자금이 아닌가 라는 생각이 드는데 왜 굳이 3번에서 1번으로 옮기는지 궁금합니다. 3번과 1번의 차이점이 뭔가요 ?? (2) 지식형 문제집 48p 9번 질문입니다. 저의 해설은 n = 120, I = 8/12 pv =1 cpt pmt(E) = -0.0121 2nd AMORT : p1 =1 . p2= 63 BAL = 0.5766 120,500 / 0.5766 = 208,983.7 이렇게 나오는데 이 과정에서 틀린 것이 어떤것이 틀린건가요 ?? (3) 11번 질문입니다. pv = 250,000 I = 8/12 N = 15x 12 CPTPMT(E) = 2,389.130 2nd AMORT P1 : 1 P2 : 60 BAL : 196,915.65가 나오는데 왜 정답이 1번이 아니라 2번인거죠 ?? (4) p 50쪽 13번 문제에서 연7%연복리라서 NPV 구할때 I 를 2nd iconv 7 = 0.5654를 사용했는데 왜 7%를 사용하는겁니까 ??? (5) 52p 17번 문제 CF0 : -10,000 c01 -10,000 , 9 co2 : 0, 19 c03 : 864,388.475 cpt IRR : 9.07이 나왔는데 왜 c02 가 0, 20 인거죠?? 시점의 혼란이 와서 질문드렸습니다 ! |

|

|

|

| 원격평생교육시설신고(제 원-140호) 부가통신사업신고(013760)

| 원격평생교육시설신고(제 원-140호) 부가통신사업신고(013760)Copyright (C) champ.hackers.com. All Rights Reserved.

고객님은 안전거래를 위해 교재(유료)가 포함된 상품을

무통장 입금으로 결제하시는 경우, 챔프스터디가 가입한

Toss Payments의 구매안전서비스를 이용하실 수 있습니다.

토스페이먼츠 결제대금예치업

등록번호 : 02-006-00059